Автор:

Clyde Lopez

Жаратылган Күнү:

23 Июль 2021

Жаңыртуу Күнү:

23 Июнь 2024

Мазмун

- Кадамдар

- Метод 1 2: Керектелүүчү каржылоо суммасын аныктоо

- 2дин 2 -ыкмасы: Кредиттик төлөмдөрдү эсептөө үчүн Microsoft Excel колдонуңуз

- Кеңештер

Жаңы же колдонулган унаа сатып алуучулардын басымдуу бөлүгү чекти же накталай акчаны толук төлөй албайт. Андыктан, көбү банктан унаа насыясын алуу үчүн, автосалонго, кредиттик союзга же башка финансылык мекемеге кайрылышат. Бирок, мындай чоң суммага карыз алаардан мурун, бул сиздин бюджетке кандай таасир этерин көрүү үчүн насыя төлөмдөрүңүздү алдын ала эсептеп алуу сунушталат. Бул макалада Microsoft Excel менен насыя төлөмдөрүн эсептөөнүн бир нече ыкмалары келтирилген, ошондой эле насыянын суммасына таасир эткен айрым факторлор талкууланат.

Кадамдар

Метод 1 2: Керектелүүчү каржылоо суммасын аныктоо

1 Эски машинанын баасын алып салыңыз (эгерде бар болсо), аны кайра сатып алуу үчүн кайтарып берүүгө болот.

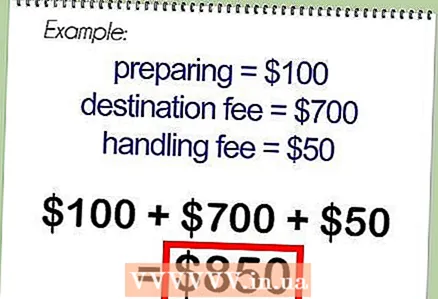

1 Эски машинанын баасын алып салыңыз (эгерде бар болсо), аны кайра сатып алуу үчүн кайтарып берүүгө болот. 2 Сиздин аймакта сатуудан түшкөн салыктын суммасын эсептеп, анан бул сумманы унаанын болжолдуу сатып алуу баасына кошуңуз. Мисалы, 7 пайыздык сатуу салыгы бар аймакта 15 миң долларлык машинага салык 1050 доллар болмок, ал эми машинанын акыркы баасы 16 050 доллар болмок.

2 Сиздин аймакта сатуудан түшкөн салыктын суммасын эсептеп, анан бул сумманы унаанын болжолдуу сатып алуу баасына кошуңуз. Мисалы, 7 пайыздык сатуу салыгы бар аймакта 15 миң долларлык машинага салык 1050 доллар болмок, ал эми машинанын акыркы баасы 16 050 доллар болмок. - Кээ бир Америка штаттарында, жаңысын сатып алуу катары кабыл алынган эски машинадан сатуу салыгын түшүрө албайсыз. Салык сатып алуунун жалпы суммасынан төлөнүшү керек.

3 Автоунаанын жалпы наркына дилер тарабынан алынуучу төлөмдөрдү кошуңуз, анын ичинде транспорт каражатын сатууга даярдоо, транспорт каражатын өндүрүүчүдөн дилерге жеткирүү акысы же кредиттик кызмат акысы.

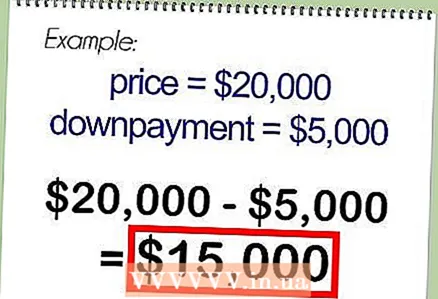

3 Автоунаанын жалпы наркына дилер тарабынан алынуучу төлөмдөрдү кошуңуз, анын ичинде транспорт каражатын сатууга даярдоо, транспорт каражатын өндүрүүчүдөн дилерге жеткирүү акысы же кредиттик кызмат акысы. 4 Кредиттен алдын ала төлөөнүн суммасын алып салыңыз. Калган сумма насыянын суммасы болот.

4 Кредиттен алдын ала төлөөнүн суммасын алып салыңыз. Калган сумма насыянын суммасы болот.

2дин 2 -ыкмасы: Кредиттик төлөмдөрдү эсептөө үчүн Microsoft Excel колдонуңуз

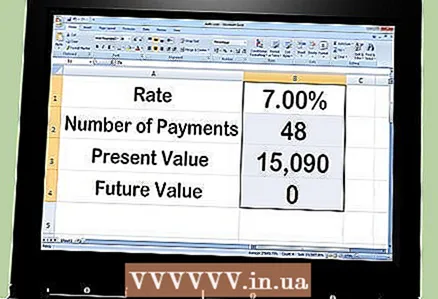

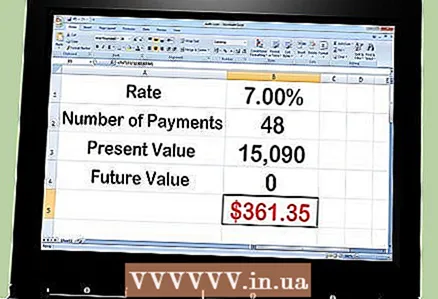

1 Ай сайын насыя төлөөңүздү Excel аркылуу эсептеңиз. Бул үчүн PMT функциясын колдонуу керек. Мисалы, 15 090 доллар насыяны алалы, аны 48 айда жылдык 7 пайыздык чен менен кайтаруу керек.

1 Ай сайын насыя төлөөңүздү Excel аркылуу эсептеңиз. Бул үчүн PMT функциясын колдонуу керек. Мисалы, 15 090 доллар насыяны алалы, аны 48 айда жылдык 7 пайыздык чен менен кайтаруу керек.  2 MS Excelди ачыңыз жана А тилкесинин биринчи 4 ячейкасына төмөнкү легенданы киргизиңиз:

2 MS Excelди ачыңыз жана А тилкесинин биринчи 4 ячейкасына төмөнкү легенданы киргизиңиз:- Пайыздык чен

- Төлөмдөрдүн саны

- Учурдагы мааниси

- Келечектеги баа

3 Легендага карама -каршы В тилкесине төмөнкү сандарды киргизиңиз:

3 Легендага карама -каршы В тилкесине төмөнкү сандарды киргизиңиз:- 7.00%

- 48

- 15,090

- Нөл

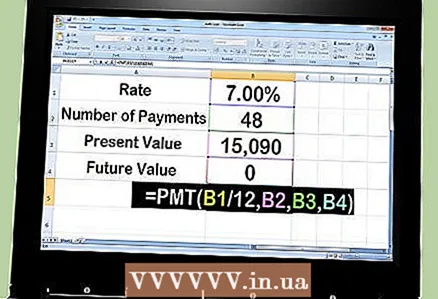

4 Сандардын астындагы уячага "= PMT (B1 / 12, B2, B3, B4)" формуласын киргизиңиз.

4 Сандардын астындагы уячага "= PMT (B1 / 12, B2, B3, B4)" формуласын киргизиңиз.- Enter "= PMT (" 7% менен уячаны чыкылдатыңыз, андыктан "B1" сол тырмакчадан кийин пайда болот.

- "/ 12" киргизиңиз (үтүр менен кошо) жана 48 -уячаны чыкылдатып, "B2" көрүнөт.

- "B2" ден кийин үтүр киргизиңиз жана "B3" пайда болгонун көрүү үчүн 15.090 суммасы бар уячаны басыңыз.

- "В3төн" кийин үтүрдү киргизиңиз жана нөл саны бар уячаны чыкылдатыңыз "В4" көрүнөт.

- Формуланы аягына чыгаруу үчүн эң аягында тырмакчаларды киргизиңиз.

5"Enter" баскычын басыңыз жана формула ай сайын $ 361.35 төлөмү менен алмаштырылат.

5"Enter" баскычын басыңыз жана формула ай сайын $ 361.35 төлөмү менен алмаштырылат. 6 Ай сайын төлөөнүн суммасы кандайча өзгөрүп жатканын көрүү үчүн, өзгөрмөлөрдүн маанисин, мисалы, айдын саны же насыянын суммасы сыяктуу өзгөртүү керек.

6 Ай сайын төлөөнүн суммасы кандайча өзгөрүп жатканын көрүү үчүн, өзгөрмөлөрдүн маанисин, мисалы, айдын саны же насыянын суммасы сыяктуу өзгөртүү керек.

Кеңештер

- Кредит алууда колдонулуучу пайыздык ставкага көңүл буруңуз. Көпчүлүк учурларда, карыз алуучу жылдык пайыздык чени болгон APRди колдонот. Бирок, кээ бир карыз алуучулар номиналдык пайыздык ченди колдонушат, ал дагы жарыяланган ставка катары көрсөтүлгөн. Ай сайын 7%кошулуучу ставка менен жылдык пайыздык чен 7%ды түзөт, ал эми номиналдык ставка 7.22%га бир аз жогору.

- Жергиликтүү банктар, кредиттик союздар, автосалондор жана онлайн сунуштаган пайыздык чендерди салыштырыңыз. Пайыздык айырмачылыктын ондон бир бөлүгү пайыздык төлөмдөрдө жүздөгөн же миңдеген долларларды үнөмдөй алат. Дилерден кыйыр каржылоо арзаныраак, анткени сиз "квалификациялуу сатып алуучуга" татыктуусуз. Бирок, дилер кредитке өзүнүн премиясын да кошот.