Автор:

Florence Bailey

Жаратылган Күнү:

23 Март 2021

Жаңыртуу Күнү:

1 Июль 2024

Мазмун

- Кадамдар

- 3 ичинен 1 -бөлүк: Чек кирешени эсептөө үчүн формуланы колдонуу

- 3 ичинен 2 -бөлүк: Чек кирешенин наркын колдонуу

- 3 -жылдын 3 -бөлүгү: Ар кандай базар моделдерин түшүнүү

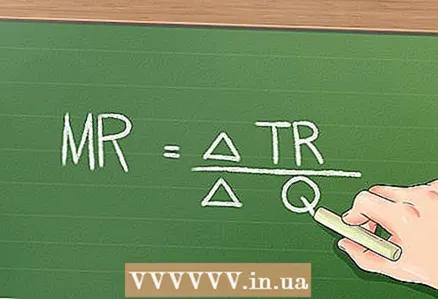

Негизги экономикалык принциптерге ылайык, эгерде компания өз продукциясынын баасын түшүрсө, анда ал компания дагы продукциясын сата алат. Бирок, бул сатылган ар бир кошумча бирдик үчүн азыраак пайда алып келет. Чек киреше - бул өндүрүштүн кошумча бирдигин сатуудан түшкөн кирешенин өсүшү. Маргиналдык кирешени жөнөкөй формула менен эсептесе болот: Маргиналдык киреше = (жалпы кирешенин өзгөрүшү) / (сатылган бирдиктердин санынын өзгөрүшү).

Кадамдар

3 ичинен 1 -бөлүк: Чек кирешени эсептөө үчүн формуланы колдонуу

1 Сатылган продукциянын санын табыңыз. Чек кирешени эсептөө үчүн бир нече сандын маанилерин (так жана болжолдуу) табуу керек. Биринчиден, сиз сатылган товарлардын санын, тактап айтканда компаниянын продукцияларынын ассортиментиндеги продукциянын бир түрүн табышыңыз керек.

1 Сатылган продукциянын санын табыңыз. Чек кирешени эсептөө үчүн бир нече сандын маанилерин (так жана болжолдуу) табуу керек. Биринчиден, сиз сатылган товарлардын санын, тактап айтканда компаниянын продукцияларынын ассортиментиндеги продукциянын бир түрүн табышыңыз керек. - Келгиле, бир мисалды карап көрөлү. Белгилүү бир компания суусундуктун үч түрүн сатат: жүзүм, апельсин жана алма. Ушул жылдын 1 -чейрегинде компания 100 банка жүзүм ширесин, 200 банка апельсин жана 50 банка алма сатты. Апельсин ичимдиктин маргиналдык кирешесин табыңыз.

- Көңүл буруңуз, сизге керектүү сандын так маанилерин алуу үчүн (бул учурда сатылган товардын саны), сиз финансылык документтерге же башка компаниянын отчетторуна киришиңиз керек.

2 Белгилүү бир продуктту сатуудан түшкөн жалпы кирешени табыңыз. Эгерде сиз сатылган продукциянын бирдик баасын билсеңиз, анда сатылган продукциянын бирдигинин баасына көбөйтүү менен жалпы кирешени оңой таба аласыз.

2 Белгилүү бир продуктту сатуудан түшкөн жалпы кирешени табыңыз. Эгерде сиз сатылган продукциянын бирдик баасын билсеңиз, анда сатылган продукциянын бирдигинин баасына көбөйтүү менен жалпы кирешени оңой таба аласыз. - Биздин мисалда, компания апельсинден жасалган ичимдикти банкага 2 доллардан сатууда. Демек, апельсин ичимдик сатуудан түшкөн жалпы киреше 200 х 2 = 400 доллар.

- Жалпы кирешенин так наркын киреше жана чыгашалар жөнүндө отчеттон табууга болот. Компаниянын чоңдугуна жана отчетто сатылган продукциянын санына жараша, сиз кирешенин баалуулугун продукттун белгилүү бир түрүнө эмес, продукциянын категориясы үчүн таба аласыз.

3 Кошумча бирдикти сатуу үчүн бирдиктин баасын аныктаңыз. Тапшырмаларда мындай маалымат көбүнчө берилет. Чыныгы жашоодо аналитиктер мындай бааны көптөн бери жана кыйынчылык менен аныктоого аракет кылып келишет.

3 Кошумча бирдикти сатуу үчүн бирдиктин баасын аныктаңыз. Тапшырмаларда мындай маалымат көбүнчө берилет. Чыныгы жашоодо аналитиктер мындай бааны көптөн бери жана кыйынчылык менен аныктоого аракет кылып келишет. - Биздин мисалда, компания апельсин ичимдиктеринин бир банкасынын баасын 2 доллардан 1,95 долларга түшүрөт. Бул баага компания апельсин суусундугунун кошумча бирдигин сата алат, сатылган товарлардын жалпы санын 201ге жеткирет.

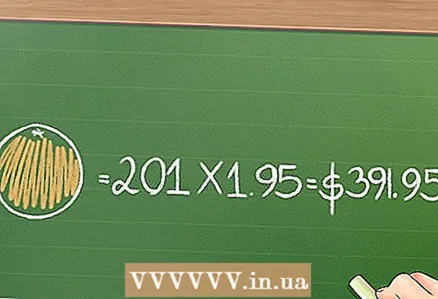

4 Жаңы (болжолдуу түрдө төмөн) баада товар сатуудан түшкөн жалпы кирешени табыңыз. Бул үчүн сатылган санды бирдик баасына көбөйтүү керек.

4 Жаңы (болжолдуу түрдө төмөн) баада товар сатуудан түшкөн жалпы кирешени табыңыз. Бул үчүн сатылган санды бирдик баасына көбөйтүү керек. - Биздин мисалда, 201 банка апельсин ичимдиктерин сатуудан түшкөн киреше 1.95 долларга 201 х 1.95 = 391.95 доллар.

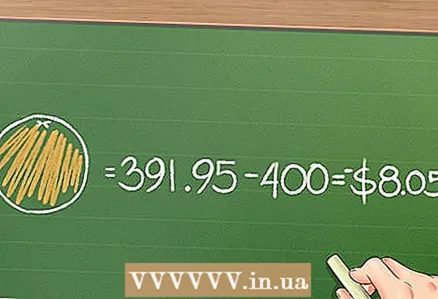

5 Чек кирешени табуу үчүн жалпы кирешенин өзгөрүшүн сатылган сандын өзгөрүшүнө бөлүңүз. Биздин мисалда сатылган продукциянын санынын өзгөрүшү 201 - 200 = 1, андыктан бул жерде маргиналдык кирешени эсептөө үчүн жаңы нарктан эски жалпы кирешени алып салуу керек.

5 Чек кирешени табуу үчүн жалпы кирешенин өзгөрүшүн сатылган сандын өзгөрүшүнө бөлүңүз. Биздин мисалда сатылган продукциянын санынын өзгөрүшү 201 - 200 = 1, андыктан бул жерде маргиналдык кирешени эсептөө үчүн жаңы нарктан эски жалпы кирешени алып салуу керек. - Биздин мисалда, нерсени сатуудан түшкөн жалпы кирешени 2 долларга (бирдикке) 1.95 долларга сатуудан түшкөн кирешеден (бирдикке): 391.95 - 400 = - $ 8.05.

- Биздин мисалда сатылган продукциянын санынын өзгөрүшү 1 болгондуктан, бул жерде сиз жалпы кирешенин өзгөрүшүн сатылган продукциянын санынын өзгөрүшүнө бөлбөйсүз. Бирок, баанын төмөндөшү бир нече (бир эмес) продукт бирдигин сатууга алып келген жагдайда, жалпы кирешенин өзгөрүшүн сатылган продукциянын санынын өзгөрүшүнө бөлүү керек болот.

3 ичинен 2 -бөлүк: Чек кирешенин наркын колдонуу

1 Продукт баалары продукциянын идеалдуу баасына карата эң жогорку кирешени камсыздай тургандай болушу керек. Эгерде бирдик баасынын өзгөрүшү терс маргиналдык кирешеге алып келсе, анда баанын төмөндөшү көбүрөөк товарларды сатууга мүмкүндүк берсе да, компания зыян тартат. Эгерде компания бааны көтөрүп, продукцияны азыраак сатса, кошумча киреше табат.

1 Продукт баалары продукциянын идеалдуу баасына карата эң жогорку кирешени камсыздай тургандай болушу керек. Эгерде бирдик баасынын өзгөрүшү терс маргиналдык кирешеге алып келсе, анда баанын төмөндөшү көбүрөөк товарларды сатууга мүмкүндүк берсе да, компания зыян тартат. Эгерде компания бааны көтөрүп, продукцияны азыраак сатса, кошумча киреше табат. - Биздин мисалда, маргиналдык киреше $ 8.05. Бул баа төмөндөгөндө жана кошумча бирдик сатылганда компания чыгым тартат дегенди билдирет. Кыязы, чыныгы жашоодо компания бааларды төмөндөтүү пландарынан баш тартат.

2 Компаниянын кирешелүүлүгүн аныктоо үчүн маргиналдык чыгымдарды жана маргиналдык кирешелерди салыштырыңыз. Идеалдуу баанын санына катышы бар компаниялар маргиналдык кирешеге барабар болушат. Бул логикадан кийин, жалпы чыгымдар менен жалпы кирешелердин айырмасы канчалык чоң болсо, компания ошончолук кирешелүү болот.

2 Компаниянын кирешелүүлүгүн аныктоо үчүн маргиналдык чыгымдарды жана маргиналдык кирешелерди салыштырыңыз. Идеалдуу баанын санына катышы бар компаниялар маргиналдык кирешеге барабар болушат. Бул логикадан кийин, жалпы чыгымдар менен жалпы кирешелердин айырмасы канчалык чоң болсо, компания ошончолук кирешелүү болот. - Маржиналдык чыгым - бул кошумча продукт бирдигин өндүрүү баасынын өзгөрүшүнүн өндүрүлгөн продукциянын көлөмүнүн өзгөрүүсүнө катышы.

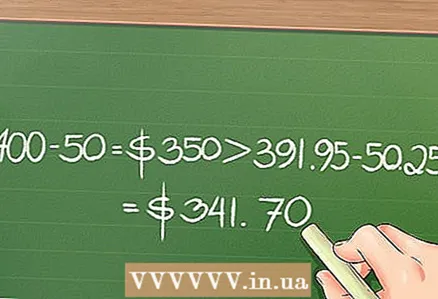

- Биздин мисал үчүн, бир банка суусундукту өндүрүү 0,25 доллар турат дейли. Ошондуктан, 200 банка суусундукту өндүрүү 0,25 х 200 = 50 доллар, ал эми суусундуктун 201 банкасын чыгаруу: 0,25 х 201 = 50,25 доллар. Ошентип, кошумча продукт бирдигин өндүрүүнүн баасы 0,25 долларды түзөт. Жогоруда белгиленгендей, 200 банка сатуудан түшкөн жалпы киреше 400 доллар, ал эми 201 банка сатуудан 391,95 доллар болгон. 400 - 50 = 350 доллары 391,95 - 50,25 = 341,70 доллар болгондуктан, 200 банкага 2 доллардан сатуу пайдалуу.

3 Компаниялар өндүрүлгөн продукциянын санын жана компания максималдуу киреше ала турган бааны аныктоо үчүн кирешенин чегин колдонушат. Кандай гана компания болбосун эң жакшы баада сата ала турган продукцияны издейт; ашыкча өндүрүш өзүн актабаган чыгымдарга алып келиши мүмкүн.

3 Компаниялар өндүрүлгөн продукциянын санын жана компания максималдуу киреше ала турган бааны аныктоо үчүн кирешенин чегин колдонушат. Кандай гана компания болбосун эң жакшы баада сата ала турган продукцияны издейт; ашыкча өндүрүш өзүн актабаган чыгымдарга алып келиши мүмкүн.

3 -жылдын 3 -бөлүгү: Ар кандай базар моделдерин түшүнүү

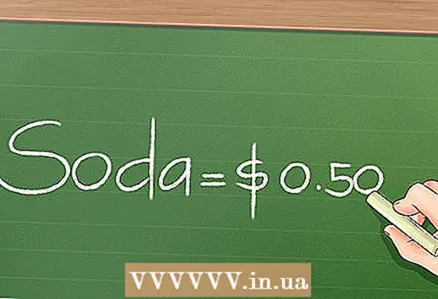

1 Мыкты атаандаштыкта маргиналдык киреше. Жогорудагы мисалдарда жөнөкөйлөтүлгөн базар модели бир гана компаниянын катышуусу менен каралды. Чыныгы жашоодо нерселер башкача. Белгилүү бир продукт түрү үчүн бүт рынокту көзөмөлдөгөн компания монополия деп аталат. Бирок көпчүлүк учурларда, кандайдыр бир компаниянын атаандаштары болот, бул анын баасына таасир этет; кемчиликсиз атаандаштык шартында компаниялар минималдуу бааларды коюуга аракет кылышат.Бул учурда, маргиналдык киреше, эреже катары, сатылган продукциянын санынын өзгөрүшү менен өзгөрбөйт, анткени минималдуу болгон бааны төмөндөтүү мүмкүн эмес.

1 Мыкты атаандаштыкта маргиналдык киреше. Жогорудагы мисалдарда жөнөкөйлөтүлгөн базар модели бир гана компаниянын катышуусу менен каралды. Чыныгы жашоодо нерселер башкача. Белгилүү бир продукт түрү үчүн бүт рынокту көзөмөлдөгөн компания монополия деп аталат. Бирок көпчүлүк учурларда, кандайдыр бир компаниянын атаандаштары болот, бул анын баасына таасир этет; кемчиликсиз атаандаштык шартында компаниялар минималдуу бааларды коюуга аракет кылышат.Бул учурда, маргиналдык киреше, эреже катары, сатылган продукциянын санынын өзгөрүшү менен өзгөрбөйт, анткени минималдуу болгон бааны төмөндөтүү мүмкүн эмес. - Биздин мисалда, каралып жаткан компания башка жүздөгөн компаниялар менен атаандашып жатат дейли. Натыйжада, суусундуктун бир банкасынын баасы 0,50 долларга чейин төмөндөдү (баанын төмөндөшү жоготууга алып келет, ал эми өсүш сатуунун төмөндөшүнө жана компаниянын жабылышына алып келет). Бул учурда сатылган банкалардын саны баага көз каранды эмес (ал туруктуу болгондуктан), андыктан маргиналдык киреше дайыма 0,50 долларды түзөт.

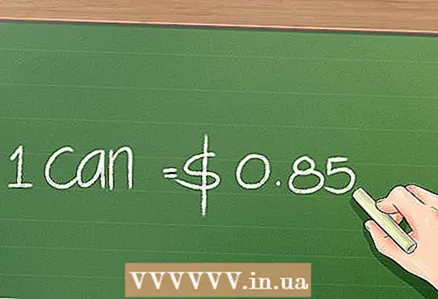

2 Монополиялык атаандаштыкта маргиналдык киреше. Чыныгы жашоодо атаандаш чакан фирмалар баалардын өзгөрүшүнө дароо жооп бербейт, атаандаштары жөнүндө толук маалыматка ээ эмес жана максималдуу киреше алуу үчүн бааларды дайыма эле орнотушпайт. Бул базар модели монополиялык атаандаштык деп аталат; көптөгөн чакан компаниялар бири -бири менен атаандашат жана алар "абсолюттук" атаандаштар болбогондуктан, кошумча бирдик сатылганда, алардын маргиналдык кирешеси азайышы мүмкүн.

2 Монополиялык атаандаштыкта маргиналдык киреше. Чыныгы жашоодо атаандаш чакан фирмалар баалардын өзгөрүшүнө дароо жооп бербейт, атаандаштары жөнүндө толук маалыматка ээ эмес жана максималдуу киреше алуу үчүн бааларды дайыма эле орнотушпайт. Бул базар модели монополиялык атаандаштык деп аталат; көптөгөн чакан компаниялар бири -бири менен атаандашат жана алар "абсолюттук" атаандаштар болбогондуктан, кошумча бирдик сатылганда, алардын маргиналдык кирешеси азайышы мүмкүн. - Биздин мисалда, каралып жаткан компания монополиялык атаандаштык чөйрөсүндө иштейт дейли. Эгерде көпчүлүк суусундуктар 1 долларга (бир банкага) сатылса, анда бул компания бир банка суусундукту 0,85 долларга сата алат. Айталы, компаниянын атаандаштары баанын төмөндөшү жөнүндө билишпейт же ага реакция кыла алышпайт. Ошо сыяктуу эле, керектөөчүлөр баанын төмөндүгүн билишпейт жана 1 долларга суусундуктарды сатып ала беришет. Бул учурда, маргиналдык киреше төмөндөйт, анткени сатуу жарым -жартылай гана баага негизделет (алар керектөөчүлөрдүн жана атаандаш фирмалардын жүрүм -туруму менен да шартталган).

3 Олигополиянын тушунда маргиналдык киреше. Рынок дайыма эле көптөгөн чакан компаниялар же бир чоң компания тарабынан көзөмөлдөнбөйт; рынокту бири -бири менен атаандашкан бир нече ири фирмалар көзөмөлдөй алат. Бул фирмалар рынокту узак мөөнөттүү турукташтыруу үчүн (монополия сыяктуу) чогуу иштей алышат. Олигополияда сатуунун өсүшү менен маргиналдык киреше төмөндөйт. Бирок, реалдуу жашоодо, олигополиянын шартында, компаниялар бааларды төмөндөтүүнү каалашпайт, анткени бул бардык компаниялардын кирешесин төмөндөтө турган баа согуштарына алып келиши мүмкүн. Көбүнчө, олигополиядагы баалардын төмөндөшүнүн бирден -бир себеби - рыноктон жаңы же чакан атаандаш компанияны сүрүп чыгаруу каалоосу (андан кийин баалар көтөрүлөт). Ошентип, олигополиялык компаниялар макул болгон жана бирдей бааларды койгон учурларда, сатуунун деңгээли баадан көз каранды эмес, жарнактан жана башка маркетингдик кадамдардан көз каранды.

3 Олигополиянын тушунда маргиналдык киреше. Рынок дайыма эле көптөгөн чакан компаниялар же бир чоң компания тарабынан көзөмөлдөнбөйт; рынокту бири -бири менен атаандашкан бир нече ири фирмалар көзөмөлдөй алат. Бул фирмалар рынокту узак мөөнөттүү турукташтыруу үчүн (монополия сыяктуу) чогуу иштей алышат. Олигополияда сатуунун өсүшү менен маргиналдык киреше төмөндөйт. Бирок, реалдуу жашоодо, олигополиянын шартында, компаниялар бааларды төмөндөтүүнү каалашпайт, анткени бул бардык компаниялардын кирешесин төмөндөтө турган баа согуштарына алып келиши мүмкүн. Көбүнчө, олигополиядагы баалардын төмөндөшүнүн бирден -бир себеби - рыноктон жаңы же чакан атаандаш компанияны сүрүп чыгаруу каалоосу (андан кийин баалар көтөрүлөт). Ошентип, олигополиялык компаниялар макул болгон жана бирдей бааларды койгон учурларда, сатуунун деңгээли баадан көз каранды эмес, жарнактан жана башка маркетингдик кадамдардан көз каранды. - Биздин мисалда, каралып жаткан компания рынокту башка эки компания менен бөлүшөт дейли. Эгерде үч компания бир суусундукка бир баада макул болсо жана ошол эле бааны алса, анда маргиналдык киреше баанын деңгээлине карабастан өзгөрүүсүз калат, анткени жарнама бааларга эмес, сатууга таасир этет. Эгерде төртүнчү компания рынокко кирип, жогоруда аталган үч компания белгилегенден төмөн баада бир суусундук сата баштаса, анда алар бир банка ичимдиктин баасын ушунчалык төмөндөтүшөт, жаңы компания кетүүгө аргасыз болот. базар (анткени ал продукцияны мындай арзан баада сата албайт). Бул учурда, маргиналдык кирешенин төмөндөшү чоң роль ойнобойт, анткени узак мөөнөттүү келечекте бул компанияны кирешелүү кылат.