Автор:

Morris Wright

Жаратылган Күнү:

22 Апрель 2021

Жаңыртуу Күнү:

26 Июнь 2024

Мазмун

- Басуу

- 3-бөлүктүн 1-бөлүгү: Максималдуу жол берилген чыгымдын баасын эсептөө

- 3 ичинен 2-бөлүк: Өздүк нарк бааңызды эсептөө

- 3-бөлүктүн 3-бөлүгү: Потенциалдуу чыгымдарды эсептөө

- Сунуштар

Ресторанды иштетүү, тамактануу же ашпозчулук мектеби кымбат жана татаал болушу мүмкүн. Ишкердүүлүгүңүздү туруктуу жүргүзүү үчүн, чыгымдарды так эсептеп турушуңуз керек. Үч негизги эсептөөнү көзөмөлдөшүңүз керек: идиш-аяктын максималдуу жол берилген наркы (канча каражат сарптай турганыңызды билүүгө мүмкүндүк берет), мүмкүн болгон чыгым (сиздин менюңуздагы бааны түзүүгө мүмкүндүк берет) жана чыныгы нарк идиш-аяктарыңыз (анын жардамы менен сиз компанияңызга канча өнүм заказ кылууга боло тургандыгын билесиз). Ушул үч санды салыштырып карасак, бизнесиңиздин узак мөөнөттүү ийгилиги үчүн зарыл болгон түзөтүүлөрдү киргизүүгө болот.

Басуу

3-бөлүктүн 1-бөлүгү: Максималдуу жол берилген чыгымдын баасын эсептөө

Бул эсептөө эмне үчүн керектигин түшүнүңүз. Максималдуу нарк баасы менен, иштеп жаткан бюджетиңиздин канча пайызын продукция сатып алууга жумшасаңыз болот, ошондо дагы деле киреше таба аласыз. Эгер сиз бул көрсөткүчтү билбесеңиз, анда сиздин чыныгы чыгымыңыз (аны төмөнкү бөлүмдө эсептейсиз) киреше алуу максаттарына жетүү жолунда экендигин билбейсиз.

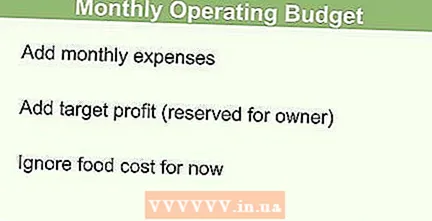

Бул эсептөө эмне үчүн керектигин түшүнүңүз. Максималдуу нарк баасы менен, иштеп жаткан бюджетиңиздин канча пайызын продукция сатып алууга жумшасаңыз болот, ошондо дагы деле киреше таба аласыз. Эгер сиз бул көрсөткүчтү билбесеңиз, анда сиздин чыныгы чыгымыңыз (аны төмөнкү бөлүмдө эсептейсиз) киреше алуу максаттарына жетүү жолунда экендигин билбейсиз.  Операциялык бюджетиңизди эсептөөдөн баштаңыз. Сиздин компаниянын операциялык бюджети - бул учурдагы жана күтүлүп жаткан чыгымдардын жана күтүлүп жаткан кирешенин суммасы. Бир айлык операциялык бюджетти эсептөө үчүн төмөнкү суммаларды карашыңыз керек:

Операциялык бюджетиңизди эсептөөдөн баштаңыз. Сиздин компаниянын операциялык бюджети - бул учурдагы жана күтүлүп жаткан чыгымдардын жана күтүлүп жаткан кирешенин суммасы. Бир айлык операциялык бюджетти эсептөө үчүн төмөнкү суммаларды карашыңыз керек: - Пайда максаты

- Бир сааттык эмгек акы (серверлер, идиш жуугучтар ж.б.)

- Келишим боюнча эмгек (менеджерлер, ээлер, ашпозчу ж.б.)

- Объектилер (газ, электр энергиясы, суу, wifi ж.б.)

- Туруктуу чыгымдар (ижара акысы, ипотека чыгымдары, камсыздандыруу ж.б.)

- Башка чыгымдар жана лицензиялар (салыктар, алкоголдук ичимдиктерге лицензия, ишкердикке лицензия, тамак-аш лицензиясы ж.б.)

- Акциялар (тазалоочу каражаттар, тамак-аш эмес тамак-аш жабдуулары, идиш-аяк, таңгактоо)

- Маркетинг

- Тейлөө

Айына канча акча корото аларыңызды аныктаңыз. Чакан ишкана ачуу тажрыйбалуу ресторан ээлери үчүн дагы чоң тобокелчилик. Рестораныңызга же коомдук тамактануу компанияңызга жакшы мүмкүнчүлүк берүү үчүн, ага каражат салууга даяр болушуңуз керек, бирок банкрот болуп калбашыңыз үчүн, өз кызыкчылыктарыңызды да коргошуңуз керек. Жеке банктардын жана мамлекеттик программалардын чакан бизнес насыялары менен гранттарын пайдаланыңыз. Инвестицияны көбөйтүү үчүн бизнес өнөктөшүңүз менен иштөөнү каалайсызбы, жокпу, карап көрүңүз; өнөктөш сиз менен бизнесиңизде иштешсе болот же жөн эле акча салып, пайда тапса болот.

Айына канча акча корото аларыңызды аныктаңыз. Чакан ишкана ачуу тажрыйбалуу ресторан ээлери үчүн дагы чоң тобокелчилик. Рестораныңызга же коомдук тамактануу компанияңызга жакшы мүмкүнчүлүк берүү үчүн, ага каражат салууга даяр болушуңуз керек, бирок банкрот болуп калбашыңыз үчүн, өз кызыкчылыктарыңызды да коргошуңуз керек. Жеке банктардын жана мамлекеттик программалардын чакан бизнес насыялары менен гранттарын пайдаланыңыз. Инвестицияны көбөйтүү үчүн бизнес өнөктөшүңүз менен иштөөнү каалайсызбы, жокпу, карап көрүңүз; өнөктөш сиз менен бизнесиңизде иштешсе болот же жөн эле акча салып, пайда тапса болот. - Жеке каржыңызга баа бериңиз: Ижара / ипотека, унаа каражаттары, тамак-аш чыгымдары, жеке камсыздандыруу жана башка жеке чыгымдарды кошо алганда, ай сайын үй чарбасынын бюджетин түзүңүз. Жеке ишиңиз үчүн жеке туруктуулугуңуздан айрылбаңыз.

- Насыяларыңыз боюнча төлөө мүмкүнчүлүктөрүн изилдеп көрүңүз. Пайыздар кандай экендигин билүүдөн тышкары, минималдуу сумманы төлөп берүү керекпи же бүтүндөй насыяны мүмкүн болушунча тезирээк төлөп бериш керекпи? Насыяны төлөөгө жеке акчаңыздын канчасы жана ишкердик кирешеңиздин канча бөлүгү кетиши керек? Канча калды?

- Жеке каржы жана насыяны төлөө мүмкүнчүлүктөрүн карап чыккандан кийин, ай сайын бизнеске канча акча салууга болорун аныктаңыз.

- Бул сумманы иштеп жаткан бюджетиңиз менен салыштырыңыз. Эгер сиз аны аткара албасаңыз, анда жеке каржы маселеси менен алектенүүнүн ордуна, иштеп жаткан бюджетиңизди такташыңыз керек.

- Жеке бухгалтерияңызга же жеке банкыңызга кайрылып, жеке каржы маселеңизге коопсуз кирүүгө жардам берүүнү сураныңыз.

Ушул чыгымдардын бардыгы үчүн бюджеттин пайызын эсептеңиз. Ай сайын канча каражат сарптай тургандыгыңызды аныктап алгандан кийин, сиз 2-кадамда эсептегенде, ай сайынкы бюджеттин канча пайызын бөлүшүңүз керек.

Ушул чыгымдардын бардыгы үчүн бюджеттин пайызын эсептеңиз. Ай сайын канча каражат сарптай тургандыгыңызды аныктап алгандан кийин, сиз 2-кадамда эсептегенде, ай сайынкы бюджеттин канча пайызын бөлүшүңүз керек. - Мисалы, ай сайын рестораныңызга 70 000 доллар сарптасаңыз болот.

- Сиз жана менеджериңиз ай сайын 3000 евро иштеп табышат. Жалпысынан бул 7000 еврону же бюджетиңиздин 10% түзөт.

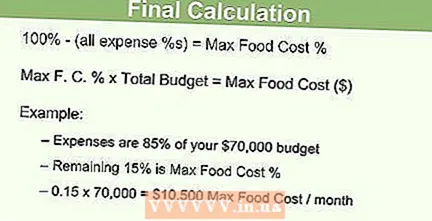

Бир айда максималдуу жол берилген чыгымдын көлөмүн билип алыңыз. Ушул суммалардын бардыгынын пайызын алганда, ошол суммаларды кошуңуз. Бюджетиңиздин пайыздык үлүшү менен калган нерсе, киреше алуу максаттарына жетүү үчүн тамак-аш азыктарына сарптай турган эң жогорку сумма.

Бир айда максималдуу жол берилген чыгымдын көлөмүн билип алыңыз. Ушул суммалардын бардыгынын пайызын алганда, ошол суммаларды кошуңуз. Бюджетиңиздин пайыздык үлүшү менен калган нерсе, киреше алуу максаттарына жетүү үчүн тамак-аш азыктарына сарптай турган эң жогорку сумма. - Айлык акы (10%) + Бир сааттык эмгек акы (17%) + Акциялар (5%) + Курулуш объектилери (6%) + Маркетинг (4%) + Башка чыгымдар жана лицензиялар (3%) + Техникалык тейлөө (4% + Туруктуу чыгымдар (21%) ) + Пайда максаты (5%) = 75%

- Бул мисалда, эң көп бюджетиңиздин 75% идиш-аяктын баасынан башка нерселерге жумшалган.

- Максималдуу жол берилген бааңызды эсептөө үчүн, бул санды 100% дан алып салыңыз.

- 100% - 75% = 25%

- Эгерде сиздин бир айлык бюджетиңиз $ 70,000 болсо, анда ай сайын 5% пайда чегине жетүү үчүн ($ 70,000 x 0,05 = 3,500 $) идиш-аяктын наркына $ 70,000 x 0,25 = $ 17,500 сарптасаңыз болот.

3 ичинен 2-бөлүк: Өздүк нарк бааңызды эсептөө

Ар жума сайын баалоо баштала турган күндү тандаңыз. Ошол эле күнү ижара акысын төлөп, объектилеринизди ж.б.у.с. төлөгөндөй эле, өз убактыңызда өз бааңызды эсептеп чыгыңыз. Сиз инвентаризацияны жума сайын бир мезгилде - балким, жекшемби сайын, ашкана ачылардан мурун же сиз жапкандан кийин алып турушуңуз керек.

Ар жума сайын баалоо баштала турган күндү тандаңыз. Ошол эле күнү ижара акысын төлөп, объектилеринизди ж.б.у.с. төлөгөндөй эле, өз убактыңызда өз бааңызды эсептеп чыгыңыз. Сиз инвентаризацияны жума сайын бир мезгилде - балким, жекшемби сайын, ашкана ачылардан мурун же сиз жапкандан кийин алып турушуңуз керек. - Иштөө убактысынан тышкары ар дайым инвентаризация жүргүзүңүз, андыктан эч кандай өнүм жеткирилбейт же тамак бышырылбайт.

"Ачуу инвентаризацияны" аныктаңыз. Сиздин "финансылык жумаңыз" башталган күнү - жекшемби күнү - ашканаңыздагы тамак-аштын бардыгын кылдат текшерип чыгыңыз. Мүмкүн болушунча кылдат болуу абдан маанилүү, андыктан квитанцияларды текшерип, ар бир товарга канча төлөгөнүңүздү билип алыңыз. Мисалы, сиз 15 литр тамак майы үчүн 40 евро төлөдүңүз, анын 2 литри каржы жумасынын аягында калат. Тизимдин башында 2 литр майдын канча тургандыгын так эсептеп көрүңүз: (€ 40 ÷ 15L) = (X ÷ 2L). X деген эмне экендигин карасаңыз, каржы жумасынын башталышында 5 еврого жакын тамак-аш майы калганын көрөсүз. Бул процедураны ар бир азык-түлүк үчүн кайталаңыз.

"Ачуу инвентаризацияны" аныктаңыз. Сиздин "финансылык жумаңыз" башталган күнү - жекшемби күнү - ашканаңыздагы тамак-аштын бардыгын кылдат текшерип чыгыңыз. Мүмкүн болушунча кылдат болуу абдан маанилүү, андыктан квитанцияларды текшерип, ар бир товарга канча төлөгөнүңүздү билип алыңыз. Мисалы, сиз 15 литр тамак майы үчүн 40 евро төлөдүңүз, анын 2 литри каржы жумасынын аягында калат. Тизимдин башында 2 литр майдын канча тургандыгын так эсептеп көрүңүз: (€ 40 ÷ 15L) = (X ÷ 2L). X деген эмне экендигин карасаңыз, каржы жумасынын башталышында 5 еврого жакын тамак-аш майы калганын көрөсүз. Бул процедураны ар бир азык-түлүк үчүн кайталаңыз. - Баштапкы инвентаризацияны аныктоо үчүн бардык суммаларды кошуңуз - каржы аптасынын башында ашканаңыздагы тамак-аштын баасы.

Чыгымдарды эсепке алып туруңуз. Бир жума ичинде, эң жакшы сатылган нерсеге жараша, керек болсо, көбүрөөк камдарга буйрутма бересиз. Бир күндө азык-түлүк менен камсыз кылууга канча акча сарптаганыңызды так билиш үчүн, бардык квитанцияларды кеңсеңизде тыкан кармаңыз.

Чыгымдарды эсепке алып туруңуз. Бир жума ичинде, эң жакшы сатылган нерсеге жараша, керек болсо, көбүрөөк камдарга буйрутма бересиз. Бир күндө азык-түлүк менен камсыз кылууга канча акча сарптаганыңызды так билиш үчүн, бардык квитанцияларды кеңсеңизде тыкан кармаңыз.  Кийинки финансылык жуманын башында кайрадан инвентаризация жүргүзүңүз. Процедураны 2-кадамдагыдай кайталаңыз. Бул сизге кийинки жуманын ачылыш запасы жана учурдагы жуманын инвентаризациясы болгон сан берет. Эми сиз ушул жумада канча өнүм чыгарганыңызды, канча сатып алганыңызды жана канчасы калганыңызды билесиз.

Кийинки финансылык жуманын башында кайрадан инвентаризация жүргүзүңүз. Процедураны 2-кадамдагыдай кайталаңыз. Бул сизге кийинки жуманын ачылыш запасы жана учурдагы жуманын инвентаризациясы болгон сан берет. Эми сиз ушул жумада канча өнүм чыгарганыңызды, канча сатып алганыңызды жана канчасы калганыңызды билесиз.  Апта ичинде канча киреше тапканыңызды билип алыңыз. Ар бир нөөмөттүн аягында ресторандын менеджери сатуунун жалпы көрсөткүчтөрүн эсептеп чыгышы керек.Аптанын ар бир күнүндөгү сатуу көрсөткүчтөрүн карап чыгып, аларды кошуп, жумалык сатуу көрсөткүчтөрүн эсептеп чыгыңыз.

Апта ичинде канча киреше тапканыңызды билип алыңыз. Ар бир нөөмөттүн аягында ресторандын менеджери сатуунун жалпы көрсөткүчтөрүн эсептеп чыгышы керек.Аптанын ар бир күнүндөгү сатуу көрсөткүчтөрүн карап чыгып, аларды кошуп, жумалык сатуу көрсөткүчтөрүн эсептеп чыгыңыз.  Бир жумага болгон чыныгы бааңызды эсептеңиз. Ушул макаланын 1-бөлүгүндө, сиз эң жогорку жол берилген чыгымды жалпы бюджетиңиздин пайызы менен эсептеп чыктыңыз. Эми бюджетиңиздин канча пайызы иш жүзүндө тамак-аш азыктарына сарпталгандыгын эсептеп чыгышыңыз керек. Ушул эки пайызды салыштырганда, сиз өтө эле көп акча коротуп жатасызбы же жокпу, көрө аласыз.

Бир жумага болгон чыныгы бааңызды эсептеңиз. Ушул макаланын 1-бөлүгүндө, сиз эң жогорку жол берилген чыгымды жалпы бюджетиңиздин пайызы менен эсептеп чыктыңыз. Эми бюджетиңиздин канча пайызы иш жүзүндө тамак-аш азыктарына сарпталгандыгын эсептеп чыгышыңыз керек. Ушул эки пайызды салыштырганда, сиз өтө эле көп акча коротуп жатасызбы же жокпу, көрө аласыз. - Чыныгы наркын эсептөө үчүн төмөнкү формуланы колдонуңуз: Чыгым% = (Товардык материалдарды баштоо + Сатып алуулар - Түбөлүк инвентаризация) ÷ Сатуу көрсөткүчтөрү.

- Мисалы: инвентаризацияны баштоо = 10,000 доллар; Сатып алуулар = 2000 €; Акыркы инвентаризация = 10,500 евро; Сатуунун көрсөткүчтөрү = 5,000 €

- (10.000 + 2.000 – 10.500) ÷ 5.000 = 0.30 = 30%

Максималдуу уруксат берилген жана иш жүзүндөгү баасын салыштырыңыз. Мисалы, максималдуу жол берилген нарк баасы 25%, ал эми чыныгы наркы 30%. Бул 5% киреше чегине жетүү үчүн өтө эле көп акча коротулуп жаткандыгын көрсөтөт.

Максималдуу уруксат берилген жана иш жүзүндөгү баасын салыштырыңыз. Мисалы, максималдуу жол берилген нарк баасы 25%, ал эми чыныгы наркы 30%. Бул 5% киреше чегине жетүү үчүн өтө эле көп акча коротулуп жаткандыгын көрсөтөт. - Товарларыңызды көзөмөлдөө үчүн жума сайын чыгымдарды жөнгө салыңыз. Сиз иш жүзүндөгү чыгымдын баасын максималдуу жол берилген чыгымдын баасына барабар же төмөн пайызга түшүрүшүңүз керек.

- Эгерде сиз инвентаризация учурунда өнүмдөрдү туура эмес кошсоңуз, сандарды туура эмес эсептесеңиз жана бирдиктерди туура эмес киргизсеңиз (мисалы, сиз 10 банка помидорду эсептейсиз, бирок ар бир иш үчүн төлөп бергенсиз), продукт үчүн эсеп-фактураны өткөрүп жиберсеңиз же киргизсеңиз, анда бул эсептөө жаңылыш болушу мүмкүн. сизде жок өнүмдүн эсеп-фактурасы (мисалы, сиз кайтарып берген өнүм).

3-бөлүктүн 3-бөлүгү: Потенциалдуу чыгымдарды эсептөө

Жалпы чыгымдарды эсептеңиз. Менюңуздагы ар бир буюм үчүн ал тамакты жасоого канча каражат кетерин билип алыңыз. Чизбургердин чыгымдары, мисалы: сендвич үчүн 0,21 евро; 0,03L майонез үчүн 0,06 евро; 1 кесим пияз үчүн 0,06 евро; 2 кесим помидор үчүн 0,14 евро; 0,20 килограмм гамбургердин эти үчүн 0,80 евро; 0,007L кетчуп жана кычы үчүн 0,02 евро; 4 кесим туздалган бадыраң үчүн 0,04 евро; 0,03 кило салат үчүн 0,06 евро; 2 кесим сыр үчүн 0,18 евро; жана француз картошкасынын бир бөлүгү үчүн 0,23 евро. Менюдагы чизбургердин баасы - 1.83 евро.

Жалпы чыгымдарды эсептеңиз. Менюңуздагы ар бир буюм үчүн ал тамакты жасоого канча каражат кетерин билип алыңыз. Чизбургердин чыгымдары, мисалы: сендвич үчүн 0,21 евро; 0,03L майонез үчүн 0,06 евро; 1 кесим пияз үчүн 0,06 евро; 2 кесим помидор үчүн 0,14 евро; 0,20 килограмм гамбургердин эти үчүн 0,80 евро; 0,007L кетчуп жана кычы үчүн 0,02 евро; 4 кесим туздалган бадыраң үчүн 0,04 евро; 0,03 кило салат үчүн 0,06 евро; 2 кесим сыр үчүн 0,18 евро; жана француз картошкасынын бир бөлүгү үчүн 0,23 евро. Менюдагы чизбургердин баасы - 1.83 евро. - Ар бир буюмдун баасын жума сайын сатылган жалпы санга көбөйтүңүз.

- Жалпы сумманы алуу үчүн ушул суммаларды кошуңуз. Мисалы: жалпы баасы 3000 еврону түздү дейли. Сиздин ресторанда сатылган тамак-ашка канча акча короттуңуз.

- Ар бир буюмдун порция өлчөмүн жакшылап байкап туруңуз. Бул ар бир ашпозчу бирдей чыгымга бирдей тамак жасап беришин камсыз кылат.

Жалпы сатууларыңыздын көлөмүн билип алыңыз. Эми кардарларыңызды тамактандырууга канча акча сарптай тургандыгыңызды эсептеп бүткөндөн кийин, ар бир буюм боюнча канча акча иштеп тапканыңызды билишиңиз керек. Ар бир буюмдун баасын жума сайын сатылган жалпы санга көбөйтүңүз. Жалпы сатууңузду эсептөө үчүн ар бир товар боюнча сатууларды кошуңуз.

Жалпы сатууларыңыздын көлөмүн билип алыңыз. Эми кардарларыңызды тамактандырууга канча акча сарптай тургандыгыңызды эсептеп бүткөндөн кийин, ар бир буюм боюнча канча акча иштеп тапканыңызды билишиңиз керек. Ар бир буюмдун баасын жума сайын сатылган жалпы санга көбөйтүңүз. Жалпы сатууңузду эсептөө үчүн ар бир товар боюнча сатууларды кошуңуз. - Биздин мисалда, ушул жумада 8000 доллар таптыңыз дейли.

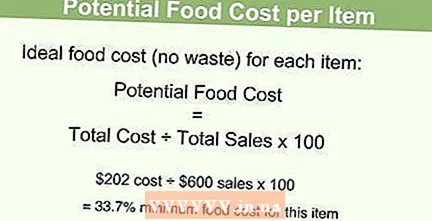

Сиздин потенциалдуу чыгымыңыз канча экендигин билип алыңыз. Сиздин потенциалдуу бааңызды эсептөө үчүн, жалпы чыгымды 100гө көбөйтүп, андан кийин бул санды жалпы сатууңузга бөлүңүз. Биздин мисалда, биз төмөнкү формуланы колдонобуз: (3000 X 100 $) ÷ $ 8000 = 37.5. Биздин потенциалдуу чыгымдар бюджеттин 37,5% түзөт.

Сиздин потенциалдуу чыгымыңыз канча экендигин билип алыңыз. Сиздин потенциалдуу бааңызды эсептөө үчүн, жалпы чыгымды 100гө көбөйтүп, андан кийин бул санды жалпы сатууңузга бөлүңүз. Биздин мисалда, биз төмөнкү формуланы колдонобуз: (3000 X 100 $) ÷ $ 8000 = 37.5. Биздин потенциалдуу чыгымдар бюджеттин 37,5% түзөт.  Сиздин потенциалдуу чыгымдарды талдоо. Эми менюңуздагы нерселерден жума сайын канча акча таба аласыз. Сиздин менюңуздагы бааларды тууралоо керектигин аныктоо үчүн муну максималдуу жол берилген баага салыштырыңыз. Биздин учурда, 1-бөлүктөн уруксат берилген эң жогорку нарк 25%, ал эми биздин потенциалдуу нарк 37,5% түзөт. Бизде чоң көйгөй бар! Сатуубузду көбөйтүшүбүз керек, ошондо потенциалдуу нарк төмөндөп кетиши мүмкүн, ошондо биз аны 25% га жеткиребиз. Муну менюдагы бааларды жогорулатуу менен жасайбыз.

Сиздин потенциалдуу чыгымдарды талдоо. Эми менюңуздагы нерселерден жума сайын канча акча таба аласыз. Сиздин менюңуздагы бааларды тууралоо керектигин аныктоо үчүн муну максималдуу жол берилген баага салыштырыңыз. Биздин учурда, 1-бөлүктөн уруксат берилген эң жогорку нарк 25%, ал эми биздин потенциалдуу нарк 37,5% түзөт. Бизде чоң көйгөй бар! Сатуубузду көбөйтүшүбүз керек, ошондо потенциалдуу нарк төмөндөп кетиши мүмкүн, ошондо биз аны 25% га жеткиребиз. Муну менюдагы бааларды жогорулатуу менен жасайбыз. - Ал тургай, менюңуздагы ар бир нерсенин баасын бир аз эле кымбаттатсаңыз болот - эгер буюмдарыңыз арзан болсо, анда 25 цент, эгер бир аз кымбаттаса, анда 2-3 евро болушу мүмкүн.

- Кардарларыңызга менюңуздагы кайсы буюмдар эң популярдуу экендигин билүү үчүн сатуу көрсөткүчтөрүнө көз чаптырыңыз. Популярдуу буюмдардын баасын анча популярдуу эмес товарларга караганда бир аз кымбаттатсаңыз болот - эл баары бир алар үчүн акча төлөп бериши мүмкүн.

- Менюдан анча жакшы эмес идиштерди алып салгыңыз келеби же жокпу, ойлонуп көрүңүз. Алар ансыз деле анчалык көп киреше алып келбейт. Бардык өнүмдөрдү колдонуп жатканыңызды текшерүү үчүн менюңузду үзгүлтүксүз карап чыгыңыз.

Сунуштар

- Сатып алуу жана сатуу иш-аракеттериңизди ошол эле күндөрдө жүргүзсөңүз болот.

- Ар бир буюм үчүн төлөгөн акыркы бааңыз сиздин запастарыңыздын баасы болушу керек.

- Товардык-материалдык баалуулуктарды алып жатканда эч кандай өнүм жеткирилбесин.