Автор:

Janice Evans

Жаратылган Күнү:

25 Июль 2021

Жаңыртуу Күнү:

1 Июль 2024

Мазмун

Банк кардарлары ар дайым банктык депозит боюнча канча пайыз алаарына кызыгышат. Ооба, сиз жөн гана депозиттин суммасын пайыздык ченге көбөйтө аласыз, бирок пайыздар татаал болушу мүмкүн экенин эске алган формуланы колдонуу алда канча туура болмок. Дагы, кошумча салымдарды - айрыкча үзгүлтүксүз кошумча салымдарды - эске албаңыз. Бул макалада стандарттык депозиттик пайыздарды эсептөө формуласын ай сайын капиталдаштырылган пайыздарды эсептөө жана топтолгон аманаттардын формуласын кантип депозиттер боюнча алынган пайыздарды эсептөө үчүн колдонуу керектиги көрсөтүлөт.

Кадамдар

Метод 1дин 1и: Депозит боюнча пайыздарды эсептөө

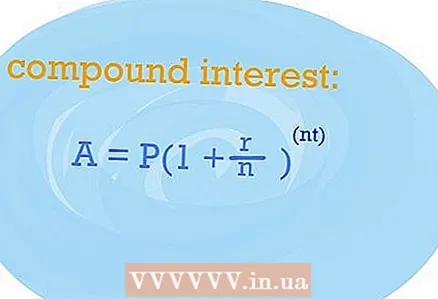

- 1 Депозит боюнча канча пайыз алаарыңызды эсептөө үчүн татаал пайыздарды эсептөө формуласын колдонуңуз. Анын жардамы менен сизде бир гана депозит болсо, бир жылда канча пайыз ала тургандыгыңызды биле аласыз. Татаал пайыздык формула жакшы, анткени ал депозиттик пайыздык капиталдаштыруу менен ачылганда так жыйынтыктарды берет.

- Келгиле, стандарттык формулада колдонулуучу өзгөрмөлөрдү карап көрөлү. Баса, депозитти ачуу үчүн келишимди алыңыз, сизге керек болот. Ошентип, формула төмөнкү өзгөрмөлөрдөн турат: алгачкы төлөм (P), пайыздык чен (r), жылдардын саны (t), чегерилген пайыздын суммасы (n). Депозит боюнча пайыздар (A) теңдеменин чечими болуп саналат жана мааниси (n) пайыздардын күнүмдүк капитализациясы менен 365, ай сайын 12 жана кварталдык капиталдаштыруу менен 4 болушу керек.

- Андан кийин стандарттык формуланы колдонуңуз, маалыматыңызды белгилүү бир өзгөрмөлөрдүн ордуна алмаштырыңыз. Катуу айтканда, формула төмөнкүдөй формага ээ: A = P (1 + r / n) ^ (nt).

- Ар бир өзгөрмөнүн маанилерин туура аныктоо керек. Банкка депозит ачуу үчүн келишимди колдонуңуз, анын өкүлүнө кайрылыңыз. Сиз төмөнкү баалуулуктарды билишиңиз керек: алгачкы төлөм (P), пайыздык чен (r), жылдардын саны (t), чегерилген пайыздын суммасы (n). Депозит боюнча пайыздар (A) теңдеменин чечими болуп саналат жана мааниси (n) пайыздардын күнүмдүк капитализациясы менен 365, ай сайын 12 жана кварталдык капиталдаштыруу менен 4 болушу керек.

- Келгиле, стандарттык формулада колдонулуучу өзгөрмөлөрдү карап көрөлү. Баса, депозитти ачуу үчүн келишимди алыңыз, сизге керек болот. Ошентип, формула төмөнкү өзгөрмөлөрдөн турат: алгачкы төлөм (P), пайыздык чен (r), жылдардын саны (t), чегерилген пайыздын суммасы (n). Депозит боюнча пайыздар (A) теңдеменин чечими болуп саналат жана мааниси (n) пайыздардын күнүмдүк капитализациясы менен 365, ай сайын 12 жана кварталдык капиталдаштыруу менен 4 болушу керек.

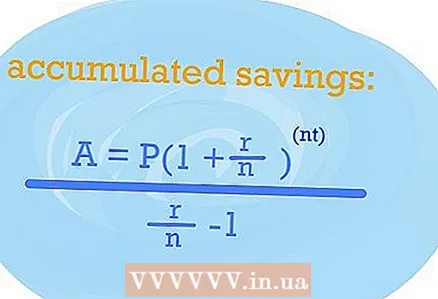

2 NIRди аныктоо үчүн топтолгон аманат формуласын колдонуңуз. EPS, бул дагы эффективдүү пайыздык чен, депозитти үзгүлтүксүз толтуруу жана тигил же бул капитализация менен канча пайызга ээ болоруңузду көрсөтөт.

2 NIRди аныктоо үчүн топтолгон аманат формуласын колдонуңуз. EPS, бул дагы эффективдүү пайыздык чен, депозитти үзгүлтүксүз толтуруу жана тигил же бул капитализация менен канча пайызга ээ болоруңузду көрсөтөт. - Демек, эгерде сиз депозитиңизди дайыма толтуруп турсаңыз, анда сиз төмөнкү формуланы колдонушуңуз керек: A = P (1 + r / n) nt / (r / n) -1. Өзгөрмөлөр өзгөрүүсүз калат, андыктан керектүү баалуулуктарды теңдеменин тиешелүү бөлүктөрүнө туташтырыңыз. Натыйжада EPS болот.

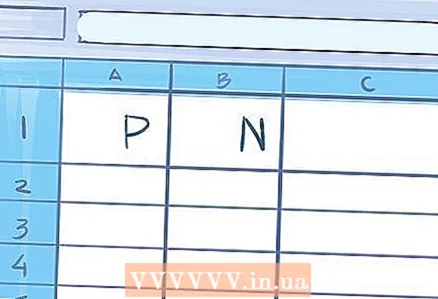

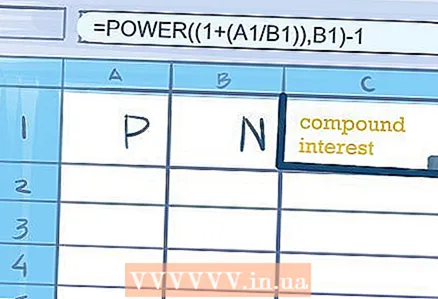

- 3 Аманаттын мөөнөтү бир жылдан ашса эсептөөлөрдү жүргүзүү үчүн электрондук жадыбал колдонуңуз. Балким, ал жакта андан да жеңилирээк болот.

- А1 уячасына пайыздык ченди жана капиталдаштыруу маанисин (365/12/4 ж.б.) - В1 уячасына киргизиңиз.

- C1 уячасына же ага чектеш уячага "= POWER ((1+ (A1 / B1)), B1) -1" пайызын эсептөө үчүн төмөнкү формуланы киргизиңиз. Цитата белгилеринин кереги жок. Формуланы киргизген уячада, депозит боюнча бир жыл үчүн алынган сумма көрсөтүлөт.

- А1 уячасына пайыздык ченди жана капиталдаштыруу маанисин (365/12/4 ж.б.) - В1 уячасына киргизиңиз.

Кеңештер

- Белгилүү бир шарттарда депозитке канча пайыз алаарыңызды билүү үчүн бекер онлайн эсептегичтерди колдонуңуз. Banki.ru сайтында дагы ушундай нерсе бар.